Venmo, la fintech de transfert d’argent qui provoque les banques américaines

L’application de transfert d’argent préférée des Millennials a atteint le niveau d’adoption de Google ou d’Uber.

Venmo le champion des Millennials

Au cours d’un dîner, on ne dit plus : « Pay me back », mais plutôt « Venmo me ». Ce service simple de transfert d’argent entre utilisateurs fait réagir les grandes banques américaines.

Source : https://lendedu.com/blog/best-mobile-payment-apps

Venmo est un service de paiement mobile appartenant à PayPal. Il permet aux utilisateurs de transférer de l’argent à d’autres utilisateurs du service via une application mobile. L‘expéditeur et le destinataire doivent vivre aux États-Unis. Au premier trimestre 2018, la fintech a facilité des transactions entre ses utilisateurs pour un montant total de plus de 12 milliards de dollars. Durant l’année 2017, près de 37 milliards de dollars ont été échangés sur Venmo.

Comment fonctionne Venmo ?

Les utilisateurs créent un profil via l’application mobile ou le site web avec leur compte bancaire. Ils peuvent trouver les destinataires des transactions via un numéro de téléphone, un nom d’utilisateur ou un email. Les utilisateurs disposent d’un solde Venmo pour leurs transactions. Ils peuvent associer leur(s) compte(s) bancaire(s), leur(s) carte(s) de débit ou de crédit à leur profil.

Le paiement avec un compte bancaire ou une carte de débit est gratuit, et les paiements par carte de crédit engendrent des frais de 3% pour chaque transaction. Aux Etats-Unis lorsqu’un consommateur utilise une carte de débit, la somme est déduite en temps réel du compte. S’il utilise une carte de crédit, l’achat est facturé ultérieurement. Venmo fait donc payer des frais de transactions pour l’utilisation de cartes de crédit car l’argent ne sera pas transféré immédiatement.

Si le montant du solde est insuffisant lors d’une transaction, Venmo retire automatiquement le montant nécessaire du compte bancaire ou de la carte enregistré(e).

La collaboration Venmo x MasterCard

Les utilisateurs peuvent également se procurer une carte Venmo MasterCard. La carte offre un accès aux distributeurs de billets et une protection contre les découverts. Elle peut être utilisée dans n’importe quel endroit acceptant MasterCard et permet des retraits quotidiens d’un maximum de 400$. Cependant, les retraits sont facturés 2,50$ dans les distributeurs des banques qui ne sont pas partenaires de Venmo.

En outre, le service comprend une fonction de rechargement qui, lorsqu’elle est activée, prélève de l’argent sur le compte d’un utilisateur par tranche de 10$ si le solde devient trop faible pour couvrir un achat. Ces caractéristiques rendent la carte semblable à bien des égards à une carte de débit traditionnelle. Les utilisateurs peuvent suivre les dépenses directement sur l’application, ce qui répond à la préférence des consommateurs pour les outils bancaires numériques, notamment les Millennials.

Par ailleurs, la carte est personnalisable lors de son acquisition.

L’aspect social, une composante majeure du service Venmo

Lorsqu’un utilisateur effectue une transaction, les détails (sauf le montant) sont partagés sur le fil d’actualité de l’utilisateur et avec son réseau d’amis sur l’application. Lors de son lancement, les nouveaux utilisateurs étaient incités à s’inscrire via Facebook, ce qui facilitait la recherche de contacts à qui envoyer de l’argent. Par la même occasion, cette astuce a permis à Venmo de réaliser une opération de marketing sans frais en apparaissant sur le fil d’actualité des utilisateurs.

Sur l’application de Venmo, les notifications de transactions sont soit visibles publiquement pour tous les utilisateurs de l’application, soit limitées à la liste de contacts de l’utilisateur, soit totalement privées. Par défaut, toutes les transactions sont partagées publiquement. Les paramètres de confidentialité sont modifiables pour que les publications soient partagées uniquement avec les contacts d’un utilisateur, ou même rendues privées.

Chaque transaction est accompagnée d’une description sous forme de texte ou d’emoji. Cette description est nécessaire pour mener à bien la transaction, mais Venmo laisse ses clients choisir la forme. Globalement, 30% des transactions incluent au moins un emoji. Des études complètes ont d’ailleurs été menées sur l’utilisation des emojis dans Venmo.

L’utilisateur paye donc comme il communique avec ses amis, en s’éloignant du caractère solennel des applications bancaires classiques.

Quel avenir pour Venmo ?

Venmo se distingue par le partage d’informations sur les paiements vers une liste de contacts des utilisateurs mais ce n’est pas un réseau social au même titre que Facebook ou Twitter. La société réalise son chiffre d’affaires sur les transactions faites à partir de cartes de crédit et à terme, pourrait monétiser son espace social.

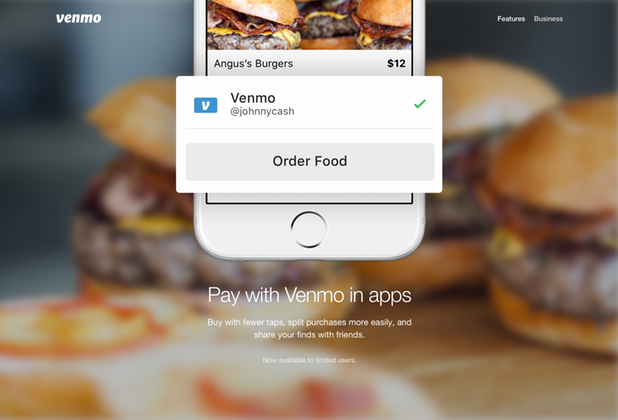

L’été dernier, Venmo a signé des partenariats avec une douzaine de marques qui permettent désormais aux utilisateurs de payer les achats et commandes directement avec l’application. Parmi ces marques, nous retrouvons le service de livraison de repas Munchery et la chaîne de restauration rapide White Castle.

Source : https://gomedici.com/

C’est là que l’aspect réseau social peut entrer en jeu. Si un client règle l’achat d’uun burger chez White Castle avec Venmo, ses amis peuvent voir où il a mangé, comme sur Foursquare ou Facebook. Venmo pourrait ainsi tirer davantage profit de cette opportunité de visibilité pour les marques. Avant tout, la société a accès à de nombreuses informations sur le comportement d’achat des clients.

L’application de paiement s’appuie sur l’infrastructure des banques. Si de plus en plus d’enseignes acceptent les paiements par Venmo, les banques n’auront plus de visibilité sur les détails des dépenses des consommateurs. Ces dernières ne verront que les demandes de Venmo d’ajouter ou de retirer des montants de leurs comptes.

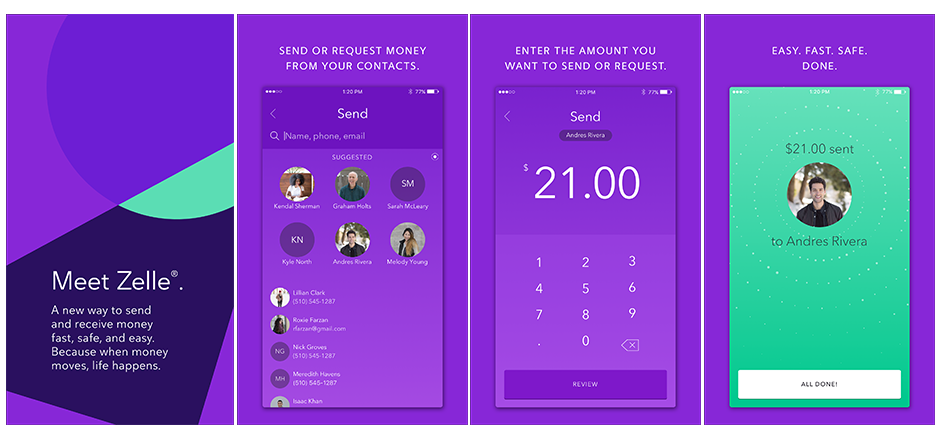

Naturellement, les banques redoutent la popularité de Venmo. Elles ont réagi en lançant Zelle. Zelle est une solution de paiement similaire présentant néanmoins deux points différents :

- Zelle apparaît dans les applications mobiles des utilisateurs, dans l’onglet permettant le transfert d’argent puisqu’elle a été développée par les banques. Les transactions s’enregistrent donc dans les comptes bancaires des utilisateurs en quelques minutes, alors qu’avec Venmo, cela prend actuellement plusieurs jours.

- Zelle n’inclut pas la composante sociale de Venmo.

Compte tenu de l’incroyable popularité de Venmo, la croissance et les niveaux d’engagement de la communauté d’utilisateurs de la plateforme, il est difficile d’imaginer Zelle lui faire beaucoup d’ombre.

La structure sociale unique de cette application fait d’elle un phénomène culturel sans précédent dans le domaine des paiements. Il faudra cependant sûrement de la patience pour que la direction de PayPal débloque son potentiel de profits sans nuire à l’expérience utilisateur. L’attrait principal de Venmo est sa facilité d’usage, son faible coût d’utilisation et le caractère social qui permet de payer facilement ses amis sans avoir à préciser un numéro de compte.

Si PayPal souhaite rentabiliser cet outil, il faudra sûrement augmenter les revenus issus des magasins. Le risque est de remplir le flux social de logos de marques et de faire face au mécontentement d’utilisateurs.